- Тонкости ведения учета горюче-смазочных материалов по топливным картам, а также достоинства их использования на предприятиях в России

- Как получить такую карту?

- Как отразить затраты на покупку карты в бухгалтерском учете?

- Как происходит наложение налогов на приобретение топливной карты?

- Как отражается в бухгалтерском учете расходы на горючее?

- Как происходит процесс наложения налогов на расходы по топливу?

Тонкости ведения учета горюче-смазочных материалов по топливным картам, а также достоинства их использования на предприятиях в России

Многие руководители предприятий на всей территории Российской Федерации сталкиваются с такой проблемой, как учет расходов на бензин и солярку, то есть с учетом расходов на горюче-смазочных материалов, которые необходимо использовать в предпринимательской деятельности многим организациям.

Можно конечно выдавать наличные деньги наемному водителю и требовать от него под отчет. Но есть и более простой способ.

И именно этим способом является выдача водителю топливной карты. Как это действует? Давайте разбираться. Об этом пойдет речь в предложенной вам статье.

Что представляет из себя данный тип карт?

Это карта со встроенным микропроцессором, которая является средством учета используемого топлива. Сразу оговоримся данная карта не является картой, которой можно оплатить бензин или солярку.

Она приставляет из себя некий электронный документ строгой отчетности. Но при всем этом именно такая карта позволяет водителю получить требуемое количество топлива.

Данные карты бывают различных типов перечислим основные:

- нелимитированные (подразумевает под собой, что за картой закрепляется строго определенное количество горючего).

- лимитированные (так же как и в предыдущем случае за картой закрепляется определенный объем топлива, но при этом устанавливается некий предел количества топлива в расчете на определенную единицу времени (день или к примеру месяц).

Как получить такую карту?

Для получения подобной карты, вам надо обратиться в подразделение топливной компании, которое специализируется на выдачи и учете таких карт и заключить с ней договор.

Обязательно проверьте, что бы в выданном вам перечне документов было приложение, которое содержит перечень автозаправок на которых можно заправляться по подобным картам.

В соответствии с заключенным вами договором выдача вам топлива производится в виде выдачи его на автозаправке, которая принадлежит топливной компании. Топливо можно забрать сразу же после того как вы получите карту и приедете на соответствующую заправку.

Те суммы которые вы передали топливной компании представляет собой предоплату за горючее. За изготовление карты могут также попросить деньги или обязать вас вернуть её.

Как отразить затраты на покупку карты в бухгалтерском учете?

Обычно её учитывают по счету “Прочие материалы” для этого необходимо предоставить накладную, а в конце месяца цена карты просто суммируется с затратами на горючее.

В бухгалтерской проводки отражаются следующие моменты:

- денежные средства необходимые для изготовления и приобретения карты.

- учет НДС и его вычет.

- цена карты списывается в статью расходов на горючее.

Как видно из выше сказанного сотрудник вашей компании (например водитель) денег наличными не получает. Ему выдается лишь данная карта.

Однако учет топливных карт вести все же желательно. Его можно организовать на основе специально для этого разработанного и утвержденного журнала. Точная форма его утверждается каждой организацией самостоятельно.

Приведем основные параметры, которое могут отражаться в таком журнале:

- дата получения вашим представителем карты.

- дата, когда представитель вернул карту.

- марка автомобиля, на которой ездит ваш водитель.

- номера рабочей машины, которые выданы ГИБДД.

- Фамилия, Имя и Отчество водителя и его личная подпись.

- И другие параметры, которые руководство компании посчитает нужным учитывать.

Как происходит наложение налогов на приобретение топливной карты?

Обычно каждая фирма сама решает к каком виду расходов относится расходы на приобретение карты. Например, расходы на горючее, на содержание служебного автомобиля, прочие расходы и так далее и тому подобное.

НДС по топливным картам вычитается если:

- карта находится на учете.

- имеется счет-фактура на неё.

- и карту предполагается использовать для операций, которые облагаются НДС.

Как отражается в бухгалтерском учете расходы на горючее?

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

Вся информация об операциях с подобными картами аккумулируется в специальном подразделение компании, которая выдала вам карту.

В конце каждого месяца компания поставщик топлива передает клиенту следующие документы:

- товарную накладную на топливо.

- счет-фактуру.

- акт, в котором сверяются взаимные расчеты.

- отчет за прошедший месяц, в котором отражены все операции с данной картой.

В перечисленных выше документах отражается объем реально израсходованного водителем топлива.

Его можно сверить с документами, которые вам предоставит ваш водитель (ими могут служить чеки с автозаправок, путевые листы и так далее).

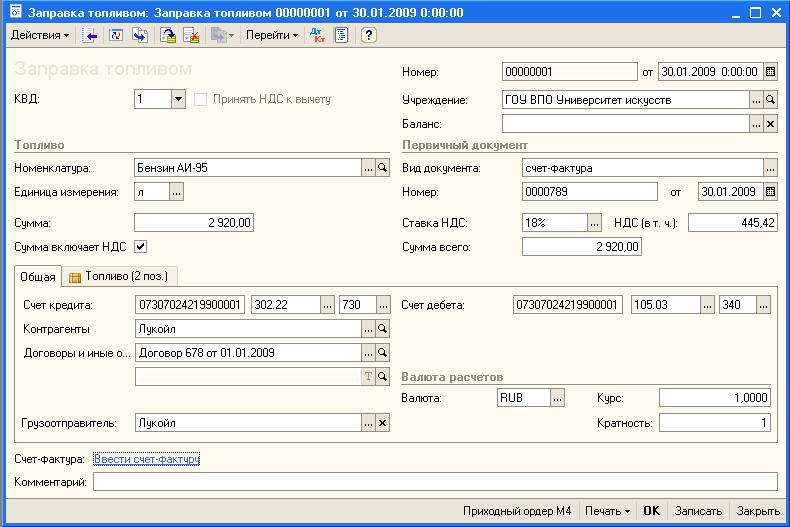

Бухгалтерская проводка по учету горючего будет в себе содержать следующие моменты:

- оплата топлива (предоставляется выписка из банка о данной операции).

- купленное топливо поставлено на учет и находится на топливной карте (предоставляется заключенный вами договор с топливной компанией, отчет и товарная накладная, которую вам предоставит поставщик горючего).

- учтен НДС (предоставляется счет-фактура или соответствующая запись в книге покупок).

- зачет предоплаты за топливо (предоставляется бухгалтерская справка и акт сверки взаимных расчетов).

- списание израсходованного за месяц топлива (на основании бухгалтерской справки и путевого листа, которые предоставит водитель).

Как происходит процесс наложения налогов на расходы по топливу?

С точки зрения налогообложения все затраты на горючее – это расходы по обычным видам деятельности. Их можно относить как к расходам на содержание рабочего автотранспорта, так и обычным материальным расходам.

Чтобы уменьшить налогообложение советуем проверить все следующие моменты:

- все расходы на горючее должны быть экономически обоснованны.

- подтверждены документами.

- эти расходы должны возникнуть приведении деятельности, направленной на получение прибыли.

Только в таки случаях НДС по топливу можно принимать к вычету:

- топливо принято на баланс.

- на него есть счет-фактура.

- топливо предполагается использовать для операций, которые облагаются НДС.

В заключение следует особо отметить тот факт, что учет горюче-смазочных материалов на основании топливных карт очень удобен, так как ,во- первых, водителю не выдаются на руки наличные деньги и у него не будет возможности с ними манипулировать и проводить махинации.

Также это и удобно и водителю (при условии его порядочности) так как отпадает необходимость заполнять необходимые документы после каждой поездки ли заправки.

А если происходит несколько заправок за день? Именно поэтому топливная карта позволит вам и вашим рабочим существенно сэкономить время на оформлении документов.

Во вторых, в конце каждого месяца вы получаете полный отчет о том, как израсходовано топливо, сколько было заправок, сколько горючего осталось.

Помимо этого вам передадут сотрудники топливной компании целый пакет документов, которые вы легко сможете сверить с документами, которые вам предоставит ваш нанятый на работу водитель (при условии, что вы будете требовать от него отчетности).

С полученным пакетом необходимых документов вам будет намного легче учитывать как само топливо, так его расход в бухгалтерском и налоговом отчете.

Таким образом, использование топливных карт для учета горюче-смазочных материалов несомненно упростит вам жизнь, а также жизнь нанятым вам на работу людям, уменьшит необходимое количество отчетных документов и позволит более рационально использовать рабочее время, которое лучше направить на полезную работу и, следовательно, получение большего количества прибыли.

А ведь это главный критерий в работе любой коммерческой структуры.

Она должна приносить доход своим основателям и быть как можно менее затратной.

Использование топливных карт позволит в свою очередь несколько снизить издержки и необходимое количество документов и таким образом облегчит жизнь предпринимателям.